|

코스모스는 13 년 째 안정성, 성공확률, 고수익, 절대적인 신뢰를 입증하고 있습니다.

종합지수 보다 수익이 높으면서도 실패하지 않는 완벽한 안정성을 입증하고 있습니다.

코스모스의 350 여 분의 선생님들께서는, 주식과 선물매매를 통해 더 높고 안정적인 고수익을 거두고 계시고 있습니다.

선생님들께서도 퇴직금이나 여유자금을 코스모스에 맡기시기만 하면 은행금리의 몇 배가 넘는 수익률 (어떤 해에는 10 배가 넘는 수익도 거둘 수도 있습니다.)을 통해 편안하게 생활하실 수 있으며, 여유로운 노후와 좋아하시는 일에 전념하시거나 여행을 다니실 수 있습니다.

아래는 투자를 통해서 실제적으로 거두고 있는 수익률이며 앞으로는 더 높은 수익률을 거두게 될 것입니다.

이전에는 최근 5 년 보다 더 높은 수익을 거두었지만, 투자자금의 원금을 보장해드리는 주식회사 형태로 진행되다 보니 절대적인 안전투자 진행과 다른 사업을 병행하다 보니 너무 안정적으로 투자하여 조금 수익률이 낮아진 것인데도, 코스모스의 투자 수익률은 최근 3 년 동안의 종합지수를 압도하고 있습니다.

2013 년 3 월 부터는 투자에 전념하여 더 높은 수익을 거두려고 합니다.

더 이상 망설이시면 코스모스의 성장을 통해 경제적 운명을 바꿀 수 있는 기회를 놓치게 될지도 모릅니다.

선생님들의 계좌에서 매매를 해드리므로 금융사고가 날 가능성도 없고

코스모스가 어떤 주식을 어떻게 매매하는지 매일 확인하실 수도 있는 제도입니다.

또한 선생님이 원하신다면 매월 투자수익의 일부를 출금하여 생활하시는 방법도 있습니다.

아래 매일 주소를 클릭하시고 메일을 보내주시면 도와드리겠습니다.

chisim@cosmosfund.com

전월말 잔고 대비 월복리 수익률 (%)

2013 년

3월 + 6.28 + 6.74 + 5.16

2월 + 2.50 + 2.54 + 3.54

1월 + 2.66 + 2.50 + 1.34

2012 년

12월 - 1.03 -0.66 + 0.24

11월 + 1.56 + 2.10 + 1.34

10월 + 0.60 + 0.80 + 0.05

9 월 + 7.06 + 7.82 + 6.30

8 월 + 3.04 + 3.42 + 2.80

7 월 - 1.11 - 0.69 - 0.91

6 월 + 1.74 + 2.00 + 1.83

5 월 - 0.97 - 1.93 - 3.15

4 월 + 0.62 - 0.93 - 1.19

3 월 - 3.24 - 3.57 - 3.45

2 월 + 7.70 + 8.72 + 8.19

1 월 + 2.32 + 3.68 + 3.12

2011 년

12월 +11.97 +11.7 +3.12

11월 -0.22 -1.84 +0.76

10월 +3.71

9 월 -5.82

8 월 -5.13

7 월 +6.88 ( 제1 계좌 + 8.33 -제2 계좌 +7.72 제3 계좌 +4.6 )

6 월 + 0.51

5 월 - 0.44

4 월 + 2.30

3 월 + 3.52

2 월 - 4.36

1 월 - 0.85

2010 년

12 월 + 3.28

11 월 - 4.66

10 월 + 6.10

9 월 + 4.57

8 월 + 1.14 - 0.32 - 1.53

7 월 + 2.23 + 1.90 + 1.74

6 월 + 3.45 + 2.77 + 2.55

5 월 - 3.87 - 3.57 - 3.18

4 월 + 7.99 + 6.04 + 5.31

3 월 + 10.08 + 6.64 + 5.32

2 월 + 1.98 + 0.61 + 0.46

◆ 예금금리 2%시대 쇼크 上 ◆

서울 송파구 오금동에 사는 이석구 씨(가명ㆍ68)는 지난달부터 빌딩 계단청소를 시작했다. 예금이자로 노후생활비를 조달해온 그는 금리가 떨어지면서 기초적인 생활도 어렵겠다는 생각이 들었기 때문이다.

8년 전 공기업에 다니다 퇴직한 이씨는 퇴직금 등으로 모은 7억원의 현금을 손에 쥐고 있었다. 당시 아내, 아들과 함께 배낭에 돈을 넣고 테헤란로 저축은행을 돌면서 돈을 모두 단리예금에 분산 예치했다. 아무리 금리가 낮을 때도 연 5%의 이자는 벌었다. 이자소득세를 떼고도 매년 3000만~4000만원의 이자소득을 벌었다.

저축은행 예금 붐이 일어났던 2008년에는 연 7%까지 이자를 받은 적도 있다. 이씨의 가계가 흔들리기 시작한 것은 2011년부터다. 저축은행 예금 금리가 내려가면서 추가 수익을 위해 조금씩 사뒀던 제일저축은행ㆍ토마토저축은행 후순위채권이 영업정지로 휴지조각이 되면서 2억원을 날렸다.

남은 돈을 정기예금으로 계속 굴렸다. 금리는 계속 떨어지면서 연 2000만원의 수익도 요원해졌다.

할 수 없이 세금우대 혜택을 받는다는 새마을금고로 옮기기도 했다. 그렇다고 저금리 대세는 피해갈 수 없었다. 이씨가 지난달 만기를 맞아 갱신한 새마을금고의 정기예금(1년) 금리는 연 3.5%. 한 달에 100만원을 겨우 손에 쥐는 수준이다. 최근 한 은행 창구에 갔다가 1년 정기예금 금리가 2.9%라는 말에 경악을 금치 못했다.

이대로는 병원비도 빠듯해질 거라는 생각에 이씨는 급기야 생활전선에 나섰다.

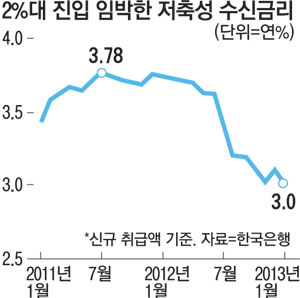

저금리가 이자 생활자들의 목을 죄고 있다. 불과 3년 사이에 빠르게 내려간 은행 금리에 연 이자수익이 30% 가까이 줄었다. 1년 정기예금 금리는 2010년 1월 연 4.69%에서 올 1월 연 3.24%로 급락했다.

한국은행에 따르면 올 1월 전체 저축성 수신금리는 연 3.0%를 기록했다. 은행들이 2월에도 계속 수신금리를 인하했기 때문에 지난달 이미 '금리 2%대 시대'에 접어들었을 것으로 추정된다. 실제로 국민 하나 기업 등 시중은행의 1년 만기 정기예금 금리가 2.5~2.9%를 기록했다.

금융소득종합과세 기준 강화로 내년부터 건강보험료 부담까지 커질 가능성이 있어 이자 생활자들을 더욱 힘들게 하고 있다.

저금리는 이자 생활자만 고통에 몰아넣는 것이 아니다. 보험사, 연기금 등 기관투자가들은 수익률 관리에 빨간불이 켜진 지 오래다. 보장성 보험의 공시이율은 4.0~4.1%대인데 국고채 10년물 수익률은 2.94%(지난달 28일 기준)에 그쳐 비상등이 켜졌다.

|